経営に重要なCVP分析(損益分岐点分析)の計算方法や具体例などを解説

財務分析における基本的な分析手法にはCVP分析があります。事業を始めるときやリスクを知りたいときなどに活用できる便利な手法ですが、特徴や使用方法を知らない人は多いです。

そこで、CVP分析の基本的な情報から使い方まで紹介していきます。

CVP分析を使いたいけれど理解できていない人、財務分析の手法を知りたい人は確認しておくことがおすすめです。

CVP分析(損益分岐点分析)とは?

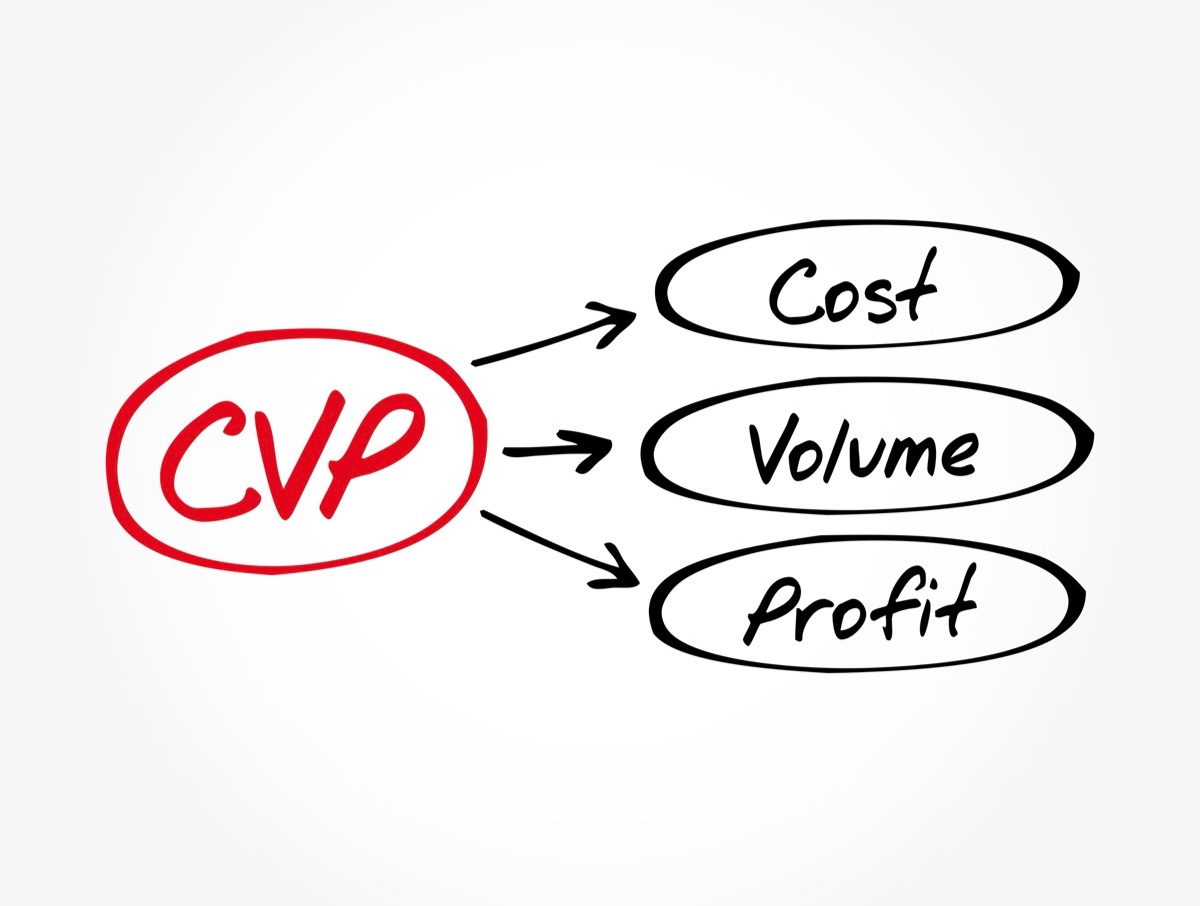

CVP分析は損益分岐点分析と呼ばれるものであり、CはCost(コスト)、Vは(販売量)、PはProfit(利益)をあらわしています。

コストと販売量に基づいた利益を調べるための手段です。損益分岐点は売上高とコストが等しくなる売上高、もしくは販売量を指しています。

CVP分析を行うのであれば収支が0となる売上高と販売量を確認することが可能です。

損益分岐点を超えると黒字になるので、これを考慮しながら事業を営めるようになります。

CVP分析は変動費と固定費に分けて計算をしていきますが、これは事業を営むときには売上がなくても生じる固定費という費用があるからです。

仕入費用や人件費が必要となるため、固定費を0円にすることはできません。

コストを削減したいのであれば固定費を削ることになるので、変動費と固定費に分けた計算を行うCVP分析が必要となります。

固定費を支払うためには少なくとも何円の売上がなければならないのか分かるようになるので、これを目指して事業に取り組めるようになるでしょう。

CVP分析や損益分岐点という言葉から難しいイメージを持つ人もいるかもしれませんが、固定費で赤字を出さないために売上や販売量がどうあるべきなのか調べるための便利なものだと覚えておくと良いです。

CVP分析が活用できるシーン

企業がCVP分析を活用できるシーンはいくつかあるので、特に用いられることが多いシーンを紹介します。利用できるシーンを知りたいときに参考にしてください。

1.新規事業の計画時

CVP分析は新規事業を立ち上げるときに、計画が妥当なのか検証するために用いることができます。

新規事業をスタートさせる前には、本当に利益を出すことができるのか考えなければなりません。その際に何となく黒字になるだろうという考えでは意味がないです。

根拠のない予想だけでは、実際に事業を始めてから赤字に苦しむことになるリスクが大きいと言えます。

CVP分析で損益分岐点を明確にしておくことができれば、コストや販売量を踏まえながら利益を出すことができそうかどうか検討できるようになるでしょう。

得たい利益に応じて何個くらい売る必要があるのか、何円で売れば良いのかなどを知ることができるので、計画通り事業が実現できそうか確かめるためにCVP分析が使えます。

2.事業リスクの明確化

事業リスクを明確にするためにも活用可能です。

CVP分析を行えば、費用や販売量についてあらかじめ知ることができます。これ以上費用が大きくなると赤字になる、販売数がこれよりも少ないと赤字になるなどの情報をハッキリとさせることが可能です。

仕入価格が高くなって販売価格を上げると上手くいかない、固定費用が増えてしまうと赤字になる、ライバル企業の出現で売れ行きが悪くなると事業が上手くいかないなど、リスクを明確化しておくことができます。

CVP分析を使うことで事前に事業リスクをハッキリさせておくことができれば、いざというときのリスク回避方法を考えたり、リスクが小さくなる事業を考えたりすることが可能となるでしょう。

CVP分析の方法

ここからCVP分析の方法を解説します。スムーズにCVP分析を使えるように、詳しい方法を覚えておくと良いです。

1.固定費と変動費を算出する

計算に入る前に費用を固定費と変動費の2つに分ける作業を行います。

CVP分析は固定費と変動費に分けて計算を行っていくため、初めに丁寧に仕分けをしておくことが大事です。

振り分け方を間違えてしまうとCVP分析の精度が低くなってしまう恐れがあるので、間違わずに仕分けられるようにしておくことが望ましいと言えます。

2.限界利益・限界利益率を計算する

固定費と変動費に分けることができたのであれば、限界利益と限界利益率の計算を行ってください。

限界利益は売上高から変動費を引いたときの数値が固定費と一致する数字です。売上高引く変動費が固定費と一致するのは、固定費が何とか支払えるくらいの利益だと分かります。

限界利益率は売上に対する限界利益の割合であり、限界利益割る売上高の計算式で求めることが可能です。

損益分岐点売上高を出すために限界利益率が必要となるので、正しく求められるようにしておく必要があります。

3.損益分岐点売上高を計算する

CVP分析の最後は損益分岐点売上高の計算です。

損益分岐点が抽象的では意味がないので、具体的な数字を出す作業が必要となります。

損益分岐点売上高は、最初に振り分けた固定費と2ステップ目で算出した限界利益率を使用して計算することが可能です。

固定費割る限界利益率で計算すると、損益分岐点売上高が分かります。

初めのステップからどこか1つでも間違っていると正しく数値を出すことができないので、最初から最後まで慎重に計算していくことが大事です。

CVP分析を使った計算例

文章での説明では具体的な計算方法が想像しづらいと感じる人もいるかもしれません。

CVP分析を使った損益分岐点売上高の出し方を、例を用いながら詳細に説明していきます。

製品の販売価格が1個1,500円、変動費が900円、固定費が300,000円だった場合を考えてみましょう。

変動費率の計算では「900円÷1,500円=0.6」となります。販売数量をXとするのであれば、売上高は1,500Xと表記することが可能です。

変動費プラス固定費は「900X+300,000」とあらわすことができます。損益分岐点は売上高と変動費プラス固定費が釣り合うことになるので、イコールで結ぶことが可能です。

「1,500X=900X+300,000」と書くことができます。Xを算出すると、500という数値が出てくるはずです。500がXとなるということは、損益分岐点での販売量は500個であることが分かります。

損益分岐点売上高は「1,500×500=750,000」となるので、750,000円となることが分かるでしょう。損益分岐点売上高まで出すことができたのであれば、損益分岐点比率も求めることができるので一緒に覚えておくと良いです。

損益分岐点比率は損益分岐点売上高割る実際の売上高で算出できます。もしも、商品を700個売ることができたのであれば、「1,500×700=1,050,000」と計算した上で「750,000÷1,050,000=0.71」と損益分岐点比率を算出することが可能です。

パーセント表記にするために100を掛けると71%になります。

このように算出された損益分岐点比率のパーセンテージが低ければ低いほど、赤字に対する耐性が強いと判断することが可能です。

不況時の抵抗力の強さが分かりますが、一般的に損益分岐点比率が80%を下回っていることが望ましいとされています。

業種や業態などで理想となる数値は違っているものの、実際に計算するときには80%以下となれば安心できる可能性が高いと言えるでしょう。

CVP分析を行うときには、こうした計算方法で算出してみてください。

CVP分析の関連用語

今からはCVP分析に関連する用語を紹介します。実際に活用するときに困らないようにするために覚えておくと良いです。

1.損益分岐点利益率

損益分岐点利益率は赤字リスクを知るために重要な割合だと言えます。

値が低ければ低いほど黒字となるため、低い数値を目指すことがおすすめです。

損益分岐点比率とこの後説明する安全余裕額を合計すると、絶対に100%になります。確かめ算にも使えるので、合計で100%以外にならないことを知っておくことが大事です。

2.安全余裕額・安全余裕率

安全余裕額や安全余裕率は経営の安全性を知るための数値だと言えます。

安全余裕率を確認すれば、損益分岐点から現状の売上がどのくらいの比率で高くなっているのか確認することが可能です。

導き出された安全余裕率が高ければ経営が安全で赤字リスクが少ないと言えます。安全余裕率は売上高から損益分岐点売上高を引いたものを実際の売上高で割り、パーセントに変換することで算出可能です。

売上高が1,000,000円、損益分岐点売上高が500,000円だった場合、「1,000,000-500,000÷1,000,000×100=50%」となります。売上が1,000,000の50%である500,000円下がっても赤字にならないことが分かるでしょう。

赤字の場合は、次のようになります。売上高1,000,000円で損益分岐点売上高が1,100,000円のとき、安全余裕率は「1,000,000-1,100,000÷1,000,000×100=-10%」です。

安全余裕率は20%以上で安全と判断することができ、0%以下になると経営不振になります。

3.貢献利益

CVP分析と一緒に貢献利益も覚えておくべきです。事業を行う上で商品を1つ販売したときに得られた利益を指しており、売上高から単位ごとの原価や費用を差し引いて利益を求めます。

商品ごとや部門ごとに会社にどのくらい貢献しているのか分析することが可能です。単位ごとに競争力を調べたいときには、CVP分析ではなく貢献利益を用います。

貢献利益が判明すれば、それぞれに必要な経費も算出できるでしょう。限界利益は売上高から変動を差し引いていますが、貢献利益は売上高から変動費と直接固定費の両方を引くことで求めるという違いがあります。

売上高が4,000,000円、変動費が1,000,000円、固定費が2,000,000円の場合は、「4,000,000-1,000,000-2,000,000=1,000,000」と計算することが可能です。

会社の利益は1,000,000円であることが分かりました。直接固定費1,000,000円がある場合は、「4,000,000-1,000,000-1,000,000=2,000,000」となり、その事業で会社に2,000,000円の利益をもたらしていると分かります。

CVP分析まとめ

初めて触れる人にとっては、CVP分析は難しいものだと感じられるかもしれません。

慣れるまでは戸惑うかもしれませんが、理論や計算方法をきちんと理解しておけば、問題なくCVP分析が行えるようになります。

事業の安全さを理解したり、新しい事業の計画を立てたりするためにも、CVP分析のやり方を身につけておくべきです。

紹介した内容を知識として蓄えておけば、事業について考えるときにCVP分析などを役立てることができるでしょう。

“御社のサービス・媒体資料を掲載してみませんか?”

“御社のサービス・媒体資料を掲載してみませんか?”